主页 > imtoken官网下载1.0版本 > 德国经济发展现状与前景.docx 12页

德国经济发展现状与前景.docx 12页

修订于2020年11月23日修订于2020年11月23日修订于2020年11月23日德国经济发展的现状和前景德国经济发展的底部也已经解除,但经济危机的影响尚未过时。摆脱或克服危机需要时间。德国是一个外向型经济突出的国家,其经济增长在很大程度上依赖于国际环境。只要世界经济不稳定,德国经济就岌岌可危。在国家层面,德国经济面临的最大问题是失业率上升。对于绝大多数德国企业来说,2010年的首要问题是成本控制和结构优化,裁员在所难免。根据科隆经济研究所最新调查结果,44个行业中有27个准备在新的一年裁员; 16个行业打算保持现有工作岗位数量不变。只有一个行业,即制革行业,明确表示将扩大劳动力。从私人消费来看,2009年德国私人消费较2008年增长了%,或多或少起到了促进经济复苏的作用。 2010 年德国的私人消费可能会停滞不前。对于 2010 年的德国经济,私人需求不会有提振。 德国经济发展前景德国经济面临严峻挑战,经济前景并不乐观。

结构性改革和调整不会一蹴而就。德国的结构性问题多年积累,解决这些问题不可能一蹴而就。尽管当前德国经济仍未走出衰退,但德国政府未雨绸缪,从长远角度制定了新的经济增长战略,谋划大力发展绿色经济。德国政府一方面希望将绿色经济作为摆脱经济危机的出路,更重要的是努力谋求未来经济的可持续发展。绿色经济可以刺激经济繁荣并创造新的经济部门。同时,要谋求整体经济现代化,使当前产业核心向资源高效利用方向转变,努力实现经济长期、合理、低碳、资源节约型增长。环保技术是当今德国经济的稳定器,将是其未来经济振兴的关键。如果德国经济能够成功实施生态变革,到2020年可以在该国创造100万个新的就业岗位。德国的环保技术和产品质量连续多年处于世界领先水平,环保意识在德国已深入人心相信德国绿色科技拥有绝佳的发展机遇,将为世界经济的可持续发展做出贡献。德国第二季度 GDP 增长了创纪录的 10%,但 8 月份经济可能已经走弱,德国投资者对经济前景的信心降至 16 个月低点。据海外知名媒体调查显示,将于北京时间17日17:00发布的8月ZEW经济景气指数可能从7月到20日连续第四个月下降。 德国的惊人增长第二季度的增长主要是受过去几个月强劲的出口和 2009 年需求紧缩的推动,但现在需求正在萎缩。

欧洲国家正在收紧支出以削减巨额预算赤字,这对欧元区增长缓慢的经济构成威胁。欧元区恰好是德国最大的出口市场,因此,德国的强劲增长将难以为继。与此同时,全球最大经济体美国的制造业订单在 6 月份远低于市场预期。另外,中国 7 月份的制造业增长是 17 个月来最慢的。巴克莱资本驻法兰克福的首席德国经济学家托尔斯滕·波莱特最近表示,“德国经济的前景目前看起来很光明,但我们已经看到乌云密布。增速放缓,但很明显,这一增长趋势仍将高于长期水平。”创纪录的第二季度增长 德国国家统计局13日公布,德国第二季度经季节性调整后的GDP初值为1季率%,远高于一季度的%增幅。这是自1991年德国统一以来的最大增幅。德国经济部长雷纳·布鲁德尔(Rainer Bruederle)周五(13日)表示,数据暗示德国经济增长继去年萎缩 % 后,2010 年增长超过 2%。此外,意大利联合信贷银行将 2010 年德国经济增长预测从原来的 2% 上调至 %。Messer Industriegase GmbH 的首席执行官 Uwe Bechtholf 指出德国经济二季度表现良好。

现在人们担心未来几个月经济会令人失望。史无前例的紧缩 德国总理默克尔的内阁于 6 月同意对银行、航空公司和核电站征税,这是总理默克尔提出的“史无前例”的预算削减计划的一部分。包括削减开支和增加收入的措施在内的紧缩政策预计将在2011年至2014年间节省816亿欧元。德国第二大豪华汽车制造商戴姆勒股份公司(Daimler AG)。销售疲软,而在中国的销售良好。奥迪7月份在华销量同比增长53%。戴姆勒公司的梅赛德斯-奔驰汽车在中国的销量增长了两倍,宝马的销量增长了 82%。大众汽车昨天在其季度报告中表示,西欧的紧缩政策以及银行和金融机构面临的一些挑战只会限制经济增长。随着国内需求,特别是个人消费持续走弱,出口仍然是增长的引擎。 “我们已经达到了顶峰,”德意志邮政银行的经济学家 Fabienne Riefer 说。 “但增长放缓并不是更令人担忧的理由。

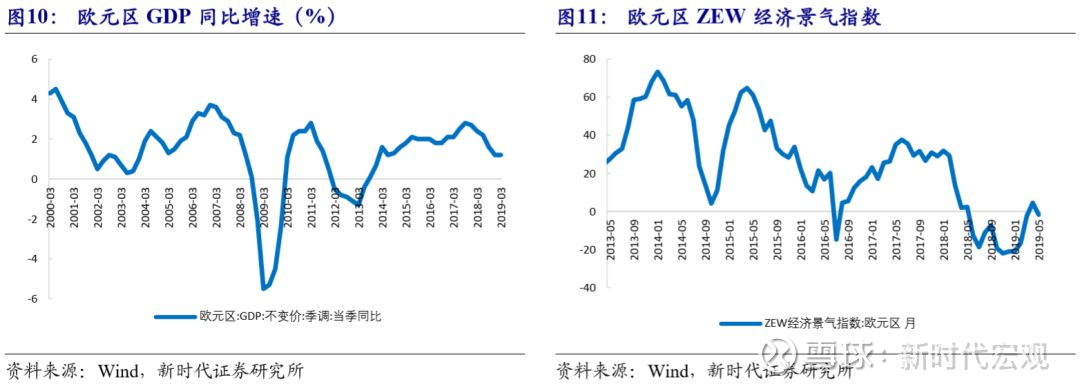

”【摘要】 随着世界经济的强劲复苏,多年来停滞不前的德国经济在2004年实现了温和增长,呈现出全面好转的迹象。然而,德国经济复苏不平衡,出口和外贸顺差的强劲增长与国内经济的疲软形成鲜明对比。经济好转主要得益于世界经济特别是美国经济的良好发展;而私人消费和国内投资几乎没有改善。本质上,德国还是一个“靠世界经济输液”的病人;在“德国病”痊愈之前,德国经济将无法再次腾飞。面对世界经济发展中的诸多变数和德国深层次的结构性危机,德国经济走出低谷的唯一出路是对社会福利制度进行全面改革,以期实现经济复苏。结尾。 【关键词】德国经济/世界经济/结构性改革/《2010年议程》 世纪初的德国经济一潭死水:经济复苏乏力,结构性危机依然存在,失业率居高不下,财政赤字严重严重超标,改革进程艰难曲折。 2003年,德国经济跌至谷底,1993年后经济再次出现负增长。在各种经济改革方案的政治辩论中,德国民众对国内经济的信心也跌至谷底——时间低。然而,希望永远在前方——随着世界经济的强劲复苏德国经济发展现状,德国经济自2003年年中以来也出现明显好转:国外工业订单数量大幅增加;资本利用率一直在上升。现在值得关注的是,在世界经济增长进入巩固期后,这样的复苏趋势能否持续。这只是昙花一现,或将成为德国经济再次腾飞的起点。这也是德国经济。是政府与反对派和各大经济研究机构争论的焦点。

为此,人们需要对德国经济发展的现状和趋势做出冷静客观的分析。 一、数据分析:当前德国经济发展的两大特点 在经历了2001%、2002%、2003%经济增长的困境后,2004年德国经济基本摆脱了三年的经济停滞. 国家,在复苏过程中进展缓慢,全年经济增长率为%(见下文“德国主要经济数据表”)。但与上一次经济复苏相比,此次复苏速度较为缓慢,有利的外部环境并未带动国内经济增长,内需疲软的局面持续时间异常长。总体来看,当前德国经济发展主要表现在两大特点:一是整体经济形势明显呈现复苏态势;二是持续强劲的出口仍无法拉动国内消费和投资。德国主要经济数据表 [1] 2001200220032004 GDP 增长 % % % % 内需增长 % % % % 设备投资增长 % % % 建筑投资增长 % % % 其他投资增长 % % % % 消费支出增长 % % % % 私人消费增长 % % % 国家支出增长 % % % % 商品和服务出口 % % % 商品和服务进口 % % % 失业率 % % % 消费者价格指数增长 % % % 国家 财政增长 % % % % 国内就业(以百万计) 登记失业人数(百万) 德国经济自 2003 年年中以来的复苏一直持续至今,相对于前三名的年增长率达到 2004 % 2018 年的数据是一个飞跃,充分说明了萧条德国经济已经过去,复苏的时机已经到来。

2004年二季度GDP环比增长%,(注:http:这比一季度多了一个百分点,是2001年一季度以来的最高增速,说明经济增长正在加速的迹象。在这次经济复苏中,主要动力是出口的强劲增长。对外贸易一直对德国经济的发展起着至关重要的作用,目前德国经济直接和间接为出口工作的约占30占总就业人数的百分比,即大约每4个就业岗位中就有1个与出口相关。(注:http:即使在2001年至2003年经济发展极为低迷的情况下,出口仍持续增长,成为支柱2004年德国经济增速远超经济圈预期,但出口的高速增长并未能拉动国内经济复苏要求。私人消费没有改善,与前两年一样完全停滞不前,甚至在衰退结束之初也是如此。即将出现的补偿需求也没有出现。占经济总量60%以上的内需停滞不前,德国经济无法走向全面复苏。 二、德国经济复苏的主要原因显而易见,复苏背后的动力主要来自外部,得益于世界范围内的经济繁荣,德国机械工业的传统优势正好符合全球经济复苏带来的设备投资需求。当然,外部因素必须经过内部因素才能真正发挥作用。社会福利制度改革在 2003 年和 2004 年之交开局艰难,极大地改善了经济运行的整体环境,也增强了消费者和投资者的信心,帮助德国经济走出了危机的阴影。三年停滞。

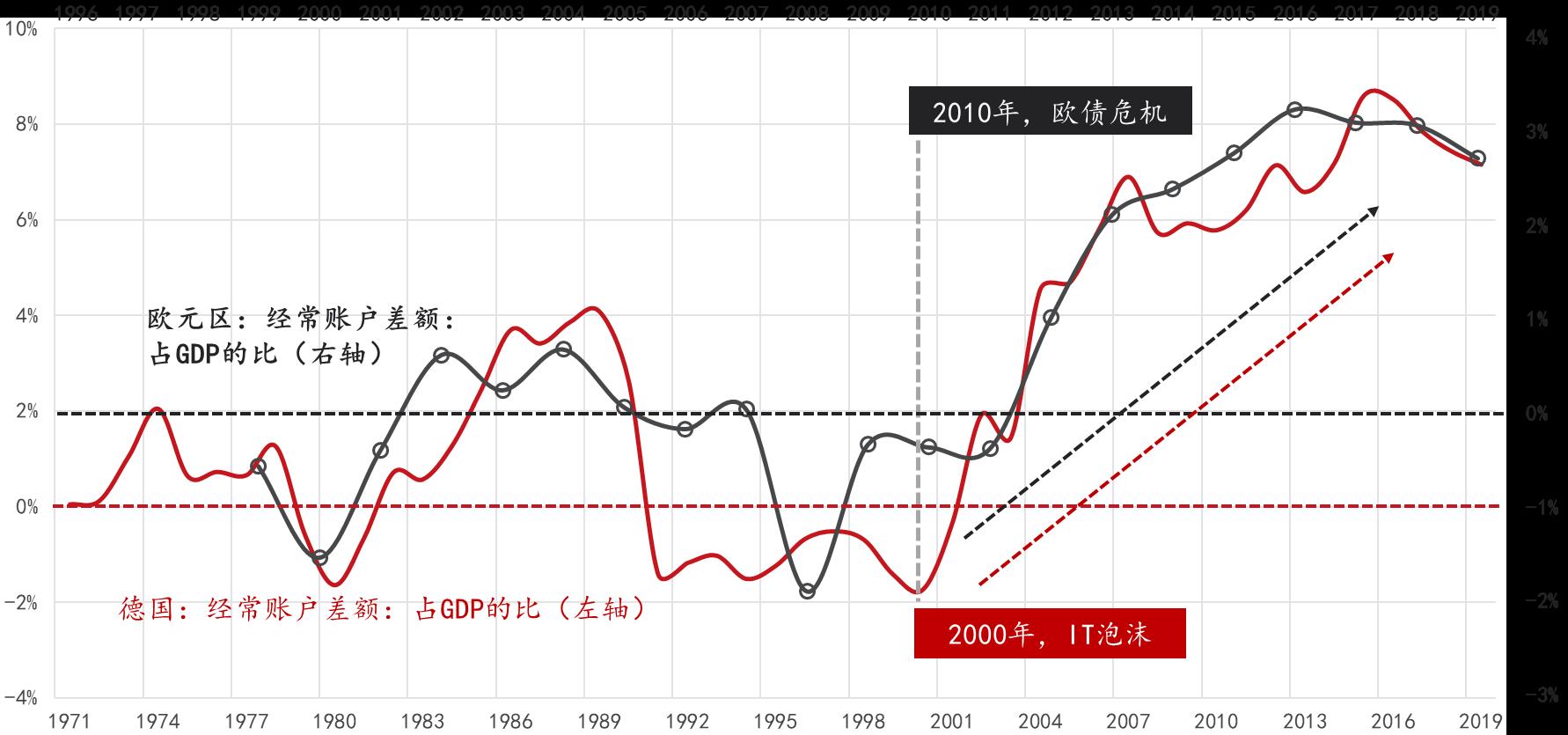

德国的对外经济不成比例地受益于世界经济的强劲复苏。世界经济近期呈现出过去30年未见的强劲增长势头。 2004 年,世界工业生产增长了 5%,而原油价格上涨了近 60%。 (注:Sachverst ndigenrat,Jahresgutachten 2004/05,(“五贤委员会”,2004/05 年度回顾,第 2 页),http:国内工业和就业市场状况也比过去更依赖出口表现。分析人士将德国出口拉动内需拉动不了的原因可以归结为两点:一是国际竞争日趋激烈,欧元价格居高不下,迫使德国出口商在价格方面做出越来越多的让步。具有一定的价格竞争优势,但利润不升反降,导致企业投资受到限制;二是德国出口对国外生产的依存度大大增加,目前德国出口产品的进口份额已达到高达40%。与1991年相比,这一比例增加了66%。目前,8%的出口增长仅相当于1%的出口增长给中国带来的推动力。 1990年代的国内经济。 (注:中国驻德国大使馆经济商务参赞处,《2004年和2005年德国对外经贸发展回顾》,http:区域经济环境不好,联邦政府财政政策进退两难. 在世界经济复苏的背景下,欧元区经济复苏并不强劲,尤其突出的问题是金融增长。

欧盟的《稳定与增长公约》规定,各国的预算赤字不得超过 GDP 的 3%。然而德国经济发展现状,葡萄牙、法国、意大利和德国的财政赤字在过去两年都接近或超过了3%。作为欧元区的中心国家,德国糟糕的经济形势不仅是欧洲经济的“心脏病”,也不可避免地受到区域经济环境低迷的影响。对于像德国这样的低增长国家,应该实施扩张性财政政策,但满足《稳定与增长公约》标准的压力迫使其财政政策收紧:(注:Peter Lang:Die Wirtschaftspolitik der Europishen Union, Europisher Verlag der Wissenschaften, (Peter Lang: Economic Policy in the European Union [M], European Economic Press, 1999, p. 88).) 德国财政政策陷入消除赤字和促进经济复苏的两难境地。在欧盟层面,目前欧盟主要大国与欧盟委员会就在增长乏力的情况下是否以及如何实施《稳定公约》展开了激烈的辩论。因此,欧盟委员会同意对“趋同标准”做出“灵活解释”。不过,这一重大突破只能给联邦政府带来一丝喘息的机会。基于不断恶化的财政状况(2004年德国财政赤字占GDP的百分比,第四次违反欧盟规定),联邦政府近年来的财政政策只能相对收紧。

对于联邦政府而言,货币政策的制定权已移交给欧洲央行,工资政策的权力掌握在劳资双方手中,财政政策必须受到严格约束。调整空间很小。 四、阻碍德国经济进一步复苏的主要风险虽然德国经济正在复苏,但上行趋势仍较为脆弱,难以承受较大冲击。目前,可能影响德国经济近期发展的两大不确定因素:一是石油和原材料价格上涨,二是欧元汇率的发展趋势。高油价侵蚀了世界经济增长,成为德国经济复苏的“绊脚石”。石油作为一种战略资源,对世界经济有着重大影响。油价上涨不仅会引发通胀上升,还会增加失业率并减缓经济增长。经济学家计算出,每桶 159 升原油每增加 5 美元,世界经济就会下降 %。 (注:http:2004年,世界油价攀升至1990年海湾战争以来的新高,一度达到每桶55美元,并继续保持高位。油价上涨的主要原因有两个:一一、中美两大石油消费国胃口持续增长,石油需求暴涨;二是世界石油市场担忧沙特和伊拉克这两个最大石油出口国的安全经济无异于一记重击,因为传统上,欧盟国家普遍实行高油价政策。

因此,由油价上涨驱动的通胀压力将加剧。相比之下,油价上涨给欧元区经济带来的通胀压力将明显大于美国。此外,高油价在一定程度上打击了德国人的消费能力,而这种消费能力恰恰是任何一个国家经济发展的关键。美国高“双赤字”对欧元汇率的影响。 2004年6月,美国财政赤字占国民生产总值的比重,经常项目赤字占国民生产总值的比重(注:李向阳:《世界:进入新的增长周期》[J],世界知识,2004 年第 1 期。)这是美国历史上的最高记录。这种“双逆差”越来越受到关注:一个有代表性的观点是,美国的贸易逆差不会对世界经济的发展构成威胁,而只是展示了美国经济相对于其他地区的发展前景。更受青睐。只有当赤字难以通过外债来平衡时,经常项目赤字才会成为经济发展的桎梏。但美联储在2004年小幅加息,使得大量资金继续流向美国,进一步刺激消费和需求增长。至于长期的赤字财政政策,有可能挤出私人投资,从而影响美国经济的长期发展潜力;但美国需求的吸引力仍将刺激国外生产。因此,具体到德国,美国“双赤字”对德国国内经济的负面影响是有限的。

总体而言,美国经济仍是德国和欧洲经济的“火车头”;当然,仅靠外需是无法解决德国和欧洲经济问题的。但主流观点仍认为,美国的“双赤字”对世界经济乃至德国经济复苏的负面影响较大。由于很难长期维持如此高的赤字,市场要求减少赤字。只有两条出路:更高的国内储蓄率和疲软的美元。提高国内储蓄率是有限度的,因为美国的债务消费是支撑经济复苏的基础,而高利率会增加美国资本市场的不稳定性。一旦提高储蓄率不再可行,美元自然会贬值。当然,美元贬值不仅是美国政府有意放任自流,也有市场投资者的预期。在过去的一年半里,美元大幅贬值(参见上文“欧元兑美元汇率一览”),但经常账户赤字并未显着减少。强势欧元已经给德国的商品和服务出口带来了巨大压力,欧元可能会进一步升值。欧元兑美元汇率一览(注:Bundesverband deutscher Banken, Konjunkturbricht-November 2004 (German Banking Association, "Economic Sentiment Report 2004-11"), http://) 事实上,德国和欧盟必须促进结构性只有这样,美国对欧盟国家的出口才能增加,世界经济发展趋于平衡,贸易逆差问题才能得到根本解决。

五、展望:预计德国经济将进一步温和增长。总体来看,随着世界经济的复苏和内外宏观经济环境的改善,德国经济从2003年下半年开始走上复苏之路,复苏势头仍在延续。在座的许多人担心,由于欧元汇率和原油价格高企,经济复苏会再次失败,但事实再次证明了德国经济的活力。但也要看到,此次复苏的动力主要来自外部,德国经济发展的内部基础还比较薄弱。 2004年下半年,经济总体疲软态势明显,复苏力度远不及预期,消费低迷、出口不振、投资不足的问题再次显现。除了德国难以回报的福利制度弊端和经济结构性问题外,当前德国经济复苏的主要障碍是消费需求疲软。高油价以及对失业后果和政府改革政策的担忧严重打击了消费者情绪。展望世界经济前景,主要经济体增速将逐步放缓,世界经济增长将很快进入整合期。一是世界主要经济体的刺激性货币政策逐渐收紧,尤其是美国和中国;二是东南亚对信息技术产品的强劲需求一直在减弱;第三,世界贸易增长似乎也达到了这一轮经济繁荣。顶峰;最后,工业原材料价格上涨抑制了消费倾向。这给德国经济的进一步复苏带来了极其现实和严峻的挑战——在世界经济的支撑作用日益减弱的情况下,德国经济只能依靠自身力量继续走上复苏之路。为解决德国的结构性问题,政府必须继续推进劳动力市场和社会福利制度改革,加快东部地区经济转型,加大对高科技和教育的投入,加强创新贡献到经济增长。这是实现持续增长和创造新就业机会的关键。 ^本文来自CSSCI学术论文网全文阅读链接: